Какие расходы ожидать при покупке недвижимости

Купить квартиру или дом в Швеции недорого не получится. О том, сколько же нужно потратить для покупки жилья и при дальнейшем длительном проживании, нужно думать, учитывая такие факторы:

- стоимость жилища, оплата пошлин;

- плата посреднику или агентству по недвижимости;

- затраты на налоги и коммунальные услуги (при оформлении внж);

- оплата вывоза мусора;

- страхование места жительства.

Если не учитывать саму стоимость недвижимости, годовые затраты на жилье составят около полутора тысяч евро.

После этого квартира или дом переходит в собственность покупателя.

Аренда жилья для иностранцев

Говоря об аренде жилья в шведском королевстве, нужно знать следующее:

- в данном сегменте рынка высокая конкуренция, так как большой процент местного населения проживает в арендованных квартирах всю свою жизнь. Ожидающие записываются в очередь;

- предложений о сдаче недвижимости немного;

- больше всего предложений на севере страны;

- арендодатель-швед при выборе квартиранта выберет своего соотечественника, нежели иностранца;

- посуточная аренда значительно дороже помесячной оплаты;

- самое дешёвое жильё в муниципальных домах;

- цена аренды формируется под влиянием месторасположения, комфортабельности и престижности жилья;

- иностранцы-владельцы квартир и частных домовладений имеют право сдавать жильё в аренду. На правах арендодателя они обязаны уплачивать налоги с дохода (30%);

- стоимость арендованного жилья может составлять от 300 до 2 тыс. евро/месяц.

Говоря об аренде жилья в шведском королевстве, нужно знать следующее:

Какие документы необходимы для аренды недвижимости

Арендовать жилье в Швеции вправе любой платежеспособный иностранец, имеющий разрешение на проживание в стране или приехавший по туристической визе. Комплект необходимых документов для аренды зависит от того, какую квартиру, у кого и на какой срок вы арендуете.

Необходимо учесть, что:

-

в Швеции (особенно в Стокгольме) всегда существовал огромный спрос на жилую недвижимость, а усилившийся приток мигрантов и беженцев из горячих точек привел к высокой конкуренции в сегменте недорогих квартир;

Практический совет. Перед тем как оформлять визу или покупать билеты в другую страну, рекомендуем проверить наличие запрета на выезд из страны. Сделать это быстро, безопасно и в режиме онлайн можно при помощи проверенного сервиса Невылет.рф

В случае заключения контракта «первой руки» (förstahandskontrakt) напрямую с жилищным кооперативом или другим владельцем потребуются:

- подтверждение финансовой состоятельности – кредитная карта, справка о доходах или о зарплате;

- один из полученных вами в Швеции номеров – персональный (personnummer) или координационный (samordningsnummer);

- идентификационная карточка ID-card или паспорт;

- рекомендации с предыдущего места жительства (желательно).

Аренда жилья в Швеции предполагает, что при заключении субаренды с квартиросъемщиком (контракт «второй руки») могут потребоваться те же документы или же на усмотрение сдающего: в этом случае квартира может сдаваться без заключения какого-либо договора. Такой вариант будет более дешевым, но менее надежным и не даст легальной регистрации.

Необходимо следить, чтобы справки были действительными, а информация в них – актуальной.

Важно знать: иностранцы часто становятся жертвами мошенников. Чтобы избежать неприятной ситуации, следует выяснить фамилию и имя арендатора, его персональный номер.

В Швеции на сайтах www.upplysning.se и www.eniro.se можно легко проверить, тот ли человек живет по данному адресу или нет. До подписания договора не следует отдавать копии документов и депозит.

В случае заключения контракта «первой руки» (förstahandskontrakt) напрямую с жилищным кооперативом или другим владельцем потребуются:

- подтверждение финансовой состоятельности – кредитная карта, справка о доходах или о зарплате;

- один из полученных вами в Швеции номеров – персональный (personnummer) или координационный (samordningsnummer);

- идентификационная карточка ID-card или паспорт;

- рекомендации с предыдущего места жительства (желательно).

Съёмная квартира

Если вы собираетесь снимать квартиру в поднаем, очень важно узнать, согласен ли домовладелец на такую субаренду. Не забудьте подписать контракт субаренды. Он заключается между вами и лицом, имеющим договор аренды на квартиру. Без такого контракта квартиросъемщик может потребовать, чтобы вы незамедлительно выехали из его квартиры.

Если вы значитесь в регистре лиц с финансовыми (неуплаченными) долгами, вам будет трудно получить квартиру. Большинство домовладельцев не хотят выделять жильё человеку, за которым числятся такие долги.

Жилье для студентов

Как уже было сказано выше, студенты иногда получают помощь в поиске места проживания от своего вуза. Но студенческого жилья обычно не всех на хватает, и студентам приходится самим решать «квартирный вопрос».

В крупных городах (например, в Стокгольме или Гётеборге) общежития не просто не уступают в цене аренде комнаты, но могут даже быть более дорогим вариантом. К тому же университеты, как правило, не гарантируют студенту место в общежитии. Большинство учащихся в Швеции снимают комнаты в общих квартирах или домах и делят помещение и арендную плату между собой. Часто этот вариант является оптимальным не только из-за своей дешевизны, но и из-за социального фактора – многие студенты создают крепкие дружественные связи пока делят кров. Во время обучения молодежь часто регистрируется в очереди на жилье, чтобы, после окончания университета получить квартиру из «первых рук» от арендодателя.

Жертвами мошенников, как правило, становятся именно иностранцы, которые не знают всех особенностей шведской жилищной системы. Чтобы избежать мошенничества, в первую очередь, нужно выяснить личные данные будущего арендатора: имя, фамилию, личный регистрационный номер (personnumer) и номер телефона. Шведское общество очень открыто, и личные данные людей, зарегистрированных в Швеции, находятся в публичном доступе. Информацию о любом человеке можно проверить на этом сайте или здесь. На этих ресурсах можно узнать, действительно ли существует конкретный человек, где он живет, кто проживает по адресу сдаваемого жилья. Также в интернете есть опубликованные списки мошенников – можно проверить, не значатся ли в них определенные арендодатели.

Давайте посмотрим пригороды

Нашла статистику по разным районам Стокгольма. Итак, средние цены:

- В центре Стокгольма — 5 млн крон;

- Район Бромма — 3 млн 300 тыс. крон;

- Район Фарста — 2 млн 700 тыс. крон;

- Район Хэссельби — 2 млн 500 тыс. крон;

А вот и соседние коммуны.

- Huddinge — 2 млн 300 тыс. крон;

- Lidingö — 3 млн 800 тыс. крон;

- Solna — 3 млн 400 тыс.крон;

Возможно, что вы слышали про такие районы как Rinkeby, Tensta, Akalla.Там цены дешевле, и за 2 млн крон можно купить довольно просторную квартиру.

Возможно, что вы слышали про такие районы как Rinkeby, Tensta, Akalla.Там цены дешевле, и за 2 млн крон можно купить довольно просторную квартиру.

Аренда недвижимости в Швеции, стоимость квартир в 2022 году

Авторизуйтесь, чтобы воспользоваться функцией:

Войдите с помощью:

- BYN

- BYN + $/€

- BYN + $

- BYN + €

- BYN +

| тип | цена | за кв.м. | +/- |

|---|---|---|---|

| 1 комн. | $59 900 | $1 500 | — |

| 2 комн. | $78 300 | $1 400 | — |

| 3 комн. | $100 900 | $1 329 | — |

| 4 комн. | $142 300 | $1 350 | — |

Динамика цен на квартиры в Минске

- Квартира, комната на продажу

- Квартира, комната в аренду

- Дом, участок на продажу

- Дом, усадьба в аренду

- Коммерческая недвижимость на продажу

- Коммерческая недвижимость в аренду

- Зарубежная недвижимость

- Спрос – куплю, сниму

Автор: Марина Кремер

Истории успеха со счастливым концом всегда завораживают. Кажется, что кто-то просто вытащил счастливый лотерейный билет. Но что если рассказать всю историю сначала? Рассказать, с какими трудностями сталкиваются люди, чтобы этот счастливый билет получить, и можно ли все списывать на удачу. Вот одна из таких историй.

С Марией Солдатенковой я познакомилась много лет назад, когда она жила в Гомеле и только-только окончила Гомельский государственный университет им. Ф. Скорины. Когда она объявила всем, что уезжает учиться в Швецию, мало кто это воспринял всерьез. И вот уже около 8 лет она живет там.

— Как так получилось, что ты оказалась в Швеции?

— Еще во время учебы в университете я понимала, что мне Гомеля мало. Мне хотелось какого-то движения, развития. Поэтому, как только я получила диплом факультета иностранных языков, стала просматривать сайты и искать возможность дополнительного обучения за рубежом. Довольно скоро интересный вариант нашелся — магистратура в Швеции. По сути, для поступления туда нужно было только заполнить необходимые документы. Вот так я и оказалась в Мальме.

Сразу по приезду стало ясно, что нужно максимально быстро найти работу. Стипендии никакой не предусматривалось, а с собой у меня было только 1800 у.е.Этих денег мне бы хватило только на 2 месяца, так что времени на раскачку не было. Найти работу иностранцу в Швеции очень сложно. Точнее, сложно попасть в систему. Как только ты оказываешься в ней, дальше продвигаться по карьерной лестнице уже вполне реально.

Я рассылала свое резюме, казалось, сотнями. Однако с не-шведской фамилией пробиться даже на интервью очень сложно. Причем здесь не важно, ты из Беларуси, Италии или Южной Африки. Ты — не швед, и этим все сказано. Несколько дней я могла переночевать в своеобразном « экстренном» жилье, где есть комната и много-много раскладушек. В Швеции такое жилье предоставляется вновь прибывшим студентам, которые еще не нашли работу.

Через две недели после своего приезда я нашла работу официантки. Это была большая удача. Чуть раньше мне удалось найти комнату за 250 евро/месяц. Но это жилье было тоже временным — собственник квартиры слишком много пил. К тому же немного изменились условия работы в ресторане, из-за которых я теряла основной источник своего дохода — чаевые по выходным. Тогда владельцы ресторана, где я работала, разрешили мне жить в их небольшой гостинице. За это я должна была помогать им по дому еще несколько дополнительных часов в день. Дом был очень большой.

Дальше я работала няней с предоставляемым проживанием. Мне приходилось практически заменять маму троим детям, младшему из которых было около года. Затем я устроилась в социальную службу. В мои обязанности входила помощь пожилым людям: сходить в магазин или аптеку, убрать в квартире, помочь с приготовлением обеда. Думаю, что-то подобное делают соцработники и в Беларуси.

— С чем приходилось мириться на первых порах жизни в Швеции?

— Мало денег. Очень мало денег (смеется, — прим. автора). Бывали такие времена, когда на неделю у меня было около 2 евро, и рассчитывать больше было не на что. Это была основная сложность. С поиском работы тоже всегда было непросто. И, наверное, те возможности, о которых я знаю сейчас, тогда мне были недоступны просто по незнанию. Везде, где я пыталась устроиться, была огромная конкуренция из таких же вновь прибывших студентов. Но, с другой стороны, я была очень настойчива и упорна. Например, помимо основной своей работы, какое-то время я подрабатывала ночным почтальоном. Смена начиналась в 3 утра и до 7 мне нужно было успеть развезти по адресам все газеты и корреспонденцию. А затем приходило утро, и мне снова нужно было идти на работу (смеется, — прим. автора).

Сейчас я работаю в IT -сфере. Здесь у меня уже есть опыт и своя репутация, поэтому найти новое место работы или продвигаться выше по карьерной лестнице мне уже не так сложно. Достаточно быть хорошим специалистом.

— Есть ли какие-то особенности менталитета местных жителей, которые для тебя были вначале в диковинку?

— Очень яркий индивидуализм. Здесь вся система построена так, что ты в основном рассчитываешь только на себя или на систему. Нет взаимовыручки, как и взаимозависимости. Например, если ты участвуешь в каком-то деле, но у тебя изменились планы, ты можешь запросто выйти из этого дела. И неважно, что от этого могут разрушиться планы других людей. Ты никому ничего не должен, и каждый сам за себя.

Но я никогда не испытывала дискриминации в общении. То есть все общаются с тобой на равных и никого особо не волнует, откуда ты приехал.

— Когда ты устроилась на более-менее нормально оплачиваемую работу, где ты жила?

— В это время я жила уже в Стокгольме. Чаще всего я снимала комнату в трех-четырехкомнатной квартире. В последней было как раз четыре комнаты, в которых в разное время проживало от 2 до 6 человек. Арендная плата в среднем составляла около 350 евро в месяц. Коммунальные платежи сюда были уже включены. Это очень хорошая стоимость, и мне, можно сказать, повезло. Потому что аренда комнаты в Стокгольме стоит около 600 евро в месяц.

— И как от аренды комнаты ты перешла к собственной квартире? Как тебе это удалось?

— Я очень много работала (смеется, — прим. автора). И процент по ипотеке в Швеции очень даже подъемный. Здесь он составляет около 6%, причем неважно, этот кредит будет брать швед или человек с видом на жительство. Около 15% от стоимости квартиры ты должен погасить сам, оставшуюся сумму берет на себя банк. Из-за низкого процента по ипотеке выплаты практически соизмеримы с арендной платой, поэтому это выгодно.

Но на самом деле начинается все немного по-другому. Сначала ты ищешь квартиру. В Швеции вся недвижимость, которая продается, находится на одном сайте. Ты там регистрируешься и видишь сразу все предложения продавцов. Но просто так поехать посмотреть понравившуюся квартиру нельзя. На каждый объект продажи организовывается примерно 2 общественных просмотра длительностью около получаса. За это время нужно для себя решить, нравится эта квартира тебе или нет. Больше просмотров не будет. Дальше, если квартира понравилась, нужно оставить свой номер телефона агенту. Через какое-то время по этому объекту недвижимости устраиваются торги. Тебе приходит смс примерно такого содержания: «№ 1 предлагает 300 000 евро, № 2 305 000 евро». И так далее. Можно предлагать свои ставки. Право покупки получает человек с самой большой ставкой. Иногда стоимость квартиры от первоначальной вырастает практически на 100 000 евро! Мне это мало подходило. В торгах я, конечно, участвовала, но выиграть не получалось.

Однако есть и другая категория квартир — новостройки. Их на рынке крайне мало из-за высокого спроса. На такую недвижимость цена фиксированная, и ты в сжатые сроки должен решить, будешь покупать или нет. Именно такое предложение мне и попалось на глаза. К тому времени я уже искала квартиру около 4 месяцев, поэтому понимала, насколько это выгодное предложение. Нюанс был в том, что я не присутствовала на общественных просмотрах, поэтому могла только представлять, как выглядит мое предполагаемое жилье. Но времени размышлять не было. Я подписала бумаги и внесла первоначальный платеж. В какой-то момент я поехала к этому дому, чтобы посмотреть хотя бы на него. Все, что мне удалось увидеть — незавершенное строительство и небольшое светящееся окошко с видневшимся кусочком кухни. На тот момент банк уже одобрил мою ипотеку.

Внести полностью 15% от стоимости недвижимости мне сразу не удалось, т.к. квартира в этом доме стоила около 190 000 евро. Поэтому банк, помимо ипотеки, предоставил мне кредит на недостающую сумму. Сейчас мои ежемесячные выплаты составляют около 1200 евро. Но они станут меньше, когда я выплачу долг по кредиту.

Ипотека выдана на 50 лет. Однако здесь не принято так считать. Когда я позвонила в банк уточнить, на сколько лет выдана ипотека, работник банка очень смутилась и ответила мне: «На 50 лет. Наверное». Мало кто оплачивает ипотеку вот прям до конца. Чаще всего люди через 5−10 лет решают переехать, свою квартиру продают и от вырученной суммы оплачивают долг банку. Оставшиеся деньги в дальнейшем будут использованы для покупки следующей квартиры в другом месте.

Что касается коммунальных платежей, то и здесь есть серьезные различия с Беларусью. Сказать точно, сколько я плачу в месяц по жировке, я не смогу. Есть фиксированные ежемесячные выплаты для каждого жильца дома — 240 евро. Сюда входит холодная вода, интернет и обслуживание дома. Плюс около 30 евро в месяц за электричество и горячую воду.

В целом с этой квартирой мне очень повезло. От центра Стокгольма к дому на метро я добираюсь примерно за 20 минут. Кроме того, за каждым жильцом закреплен участок на придомовой территории в 4 кв.м. Там можно поставить шезлонг или столик со стульчиками, чтобы наслаждаться свежим воздухом, попивая кофе, укутавшись в плед.

— Какие дальше планы на жизнь? Остаешься жить в Швеции?

— Это хороший вопрос (смеется). Осознание, что я хочу прожить всю жизнь здесь, так и не пришло. Сейчас я живу в Стокгольме. Но что будет через 5 или 10 лет, я точно сказать не могу. Это слишком далеко. Наверное, в какой-то момент я поняла, что значит ощущение полной свободы, и отказаться от этого теперь практически невозможно.

— Я очень много работала (смеется, — прим. автора). И процент по ипотеке в Швеции очень даже подъемный. Здесь он составляет около 6%, причем неважно, этот кредит будет брать швед или человек с видом на жительство. Около 15% от стоимости квартиры ты должен погасить сам, оставшуюся сумму берет на себя банк. Из-за низкого процента по ипотеке выплаты практически соизмеримы с арендной платой, поэтому это выгодно.

Швеция — страна, которая нашла ответ на квартирный вопрос

Новости с жилищного рынка Швеции российским гражданам нельзя читать без подготовки. Восклицания шведской прессы об ужасной дороговизне жилья вызовет у нас лишь недоумение. Рост на 3% за три месяца, который становится информационным поводом публикаций, даже как-то обсуждать неловко.

Процесс покупки

Начинать процесс приобретения недвижимости в Швеции надо, конечно же, с выбора подходящего объекта и принятия решения о его покупке. Далее открывается счет в местном банке. Процедура открытия счета основана на четырехзначном персональном номере гражданина страны, для нерезидентов счет может быть открыт на основании визы.

Далее происходит подписание предварительного договора, ключевыми деталями которого являются стороны подписывающие договор, название и описание объекта, стоимость недвижимости, условия передачи прав собственности, размер депозита. Перед подписанием предварительного договора необходимо внести залоговую сумму в размере 10% от стоимости.

Когда предварительный договор подписан, желательно провести экспертную оценку объекта с привлечением независимых специалистов. Это условие необязательно, однако оно убережет покупателя от дальнейших проблем с отоплением, канализацией и газопроводом. В случае если найдены неисправности, то только при наличии соответствующего акта от экспертов, можно требовать компенсации от продавца, снижения стоимости объекта или же вовсе расторгнуть договор.

Подписание основного договора и оплата полной стоимости объекта происходит после согласования всех вопросов относительно экспертной оценки состояния объекта. Подписав договор покупатель не становится зарегистрированным владельцем объекта (зарегистрированные права имеют приоритет в Швеции), однако получает права на недвижимость.

Для регистрации прав собственности на недвижимость необходимо обратиться в Национальный земельный кадастр. При завершении процедуры регистрации новому владельцу будет выдано свидетельство о переходе прав собственности – Lagfart.

Стоит акцентировать внимание на том, что приобрести какой-либо объект недвижимости в кредит в Швеции довольно сложно. Представители банка очень тщательно проводят проверку покупателя на наличие долгов, наследства или судимостей и криминального прошлого, выясняют уровень дохода. Кредит скорее выдадут паре супругов, нежели одинокому покупателю. Кроме того жилье приобретаемое в ипотеку не может быть залогом по кредиту, в соответствии банковской политикой страны.

Кто и для каких целей покупает недвижимость в Швеции?

Более века находясь в нейтралитете, не ввязываясь в войны и конфликты, Швеция является одним из самых спокойных государств мира. Это страна с активными городами и россыпью небольших деревенских домиков. Природа этого государства весьма разнообразна. Она наполнена солёными и пресными водоёмами, бурными реками и тихими озёрами, островами, горами и долинами. Подобные картины привлекают не только туристов, но и тех, кто хочет приобрести жильё и поселиться в этой прекрасной стране, имеющей все условия для активного отдыха и оздоровления.

Более века находясь в нейтралитете, не ввязываясь в войны и конфликты, Швеция является одним из самых спокойных государств мира. Это страна с активными городами и россыпью небольших деревенских домиков. Природа этого государства весьма разнообразна. Она наполнена солёными и пресными водоёмами, бурными реками и тихими озёрами, островами, горами и долинами. Подобные картины привлекают не только туристов, но и тех, кто хочет приобрести жильё и поселиться в этой прекрасной стране, имеющей все условия для активного отдыха и оздоровления.

Сегодня жильё в Швеции доступно широким массам. Объекты продаются полностью укомплектованными. В них присутствует все, что необходимо для проживания – мебель, кухня, ванная. Качество зданий также радует, они более новые и ухоженные в сравнении с иными европейскими странами.

Соотношение между спросом и предложениями оказывают решающее влияние на стоимость. И все же цены неуклонно растут. Это связано с ограничениями на строительство жилья (введена программа по сохранению природы) и постоянным ростом населения. Внешняя политика государства в области недвижимых объектов позволила исключить обрушение цен в период кризиса. Именно это делает финансовые вложения в шведскую недвижимость надёжным инвестированием.

В любом случае нужно помнить, что цена квадратных метров зависит не только от района и квадратуры, но и от условий жизни. Так, квартира с новым ремонтом и наличием дополнительных сервисов, например, уборки подъезда и вывоза мусора будет значительно дороже, чем квартира со старым ремонтом. Стоимость частного дома зависит не только от количества квадратных метров, но и от наличия бассейна, сада или беседки для отдыха.

Какие документы необходимы для аренды недвижимости

Арендовать жилье в Швеции вправе любой платежеспособный иностранец, имеющий разрешение на проживание в стране или приехавший по туристической визе. Комплект необходимых документов для аренды зависит от того, какую квартиру, у кого и на какой срок вы арендуете.

Необходимо учесть, что:

- в Швеции (особенно в Стокгольме) всегда существовал огромный спрос на жилую недвижимость, а усилившийся приток мигрантов и беженцев из горячих точек привел к высокой конкуренции в сегменте недорогих квартир;

- система аренды жилья кардинально отличается от привычной нам;

- ценообразование зависит от месторасположения жилья, типа владения, года постройки, площади и т. п. Плата за месяц в одном и том же районе может составлять от 3 до 15 тысяч крон.

В случае заключения контракта «первой руки» (förstahandskontrakt) напрямую с жилищным кооперативом или другим владельцем потребуются:

- подтверждение финансовой состоятельности – кредитная карта, справка о доходах или о зарплате;

- один из полученных вами в Швеции номеров – персональный (personnummer) или координационный (samordningsnummer);

- идентификационная карточка ID-card или паспорт;

- рекомендации с предыдущего места жительства (желательно).

Аренда жилья в Швеции предполагает, что при заключении субаренды с квартиросъемщиком (контракт «второй руки») могут потребоваться те же документы или же на усмотрение сдающего: в этом случае квартира может сдаваться без заключения какого-либо договора. Такой вариант будет более дешевым, но менее надежным и не даст легальной регистрации.

Необходимо следить, чтобы справки были действительными, а информация в них – актуальной.

Важно знать: иностранцы часто становятся жертвами мошенников. Чтобы избежать неприятной ситуации, следует выяснить фамилию и имя арендатора, его персональный номер.

В Швеции на сайтах www.upplysning.se и www.eniro.se можно легко проверить, тот ли человек живет по данному адресу или нет. До подписания договора не следует отдавать копии документов и депозит.

- подтверждение финансовой состоятельности – кредитная карта, справка о доходах или о зарплате;

- один из полученных вами в Швеции номеров – персональный (personnummer) или координационный (samordningsnummer);

- идентификационная карточка ID-card или паспорт;

- рекомендации с предыдущего места жительства (желательно).

Курс шведской кроны снова упал, ослабив рынок недвижимости этой страны

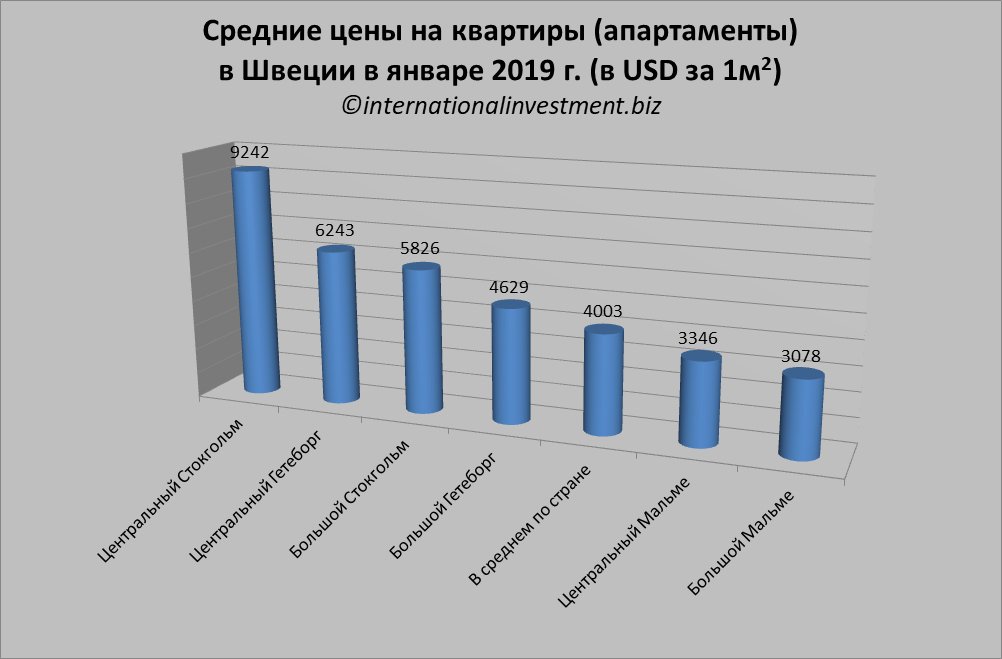

Цены на жилье в Швеции в январе 2019 года снизились за месяц, но остаются стабильными в годовом исчислении

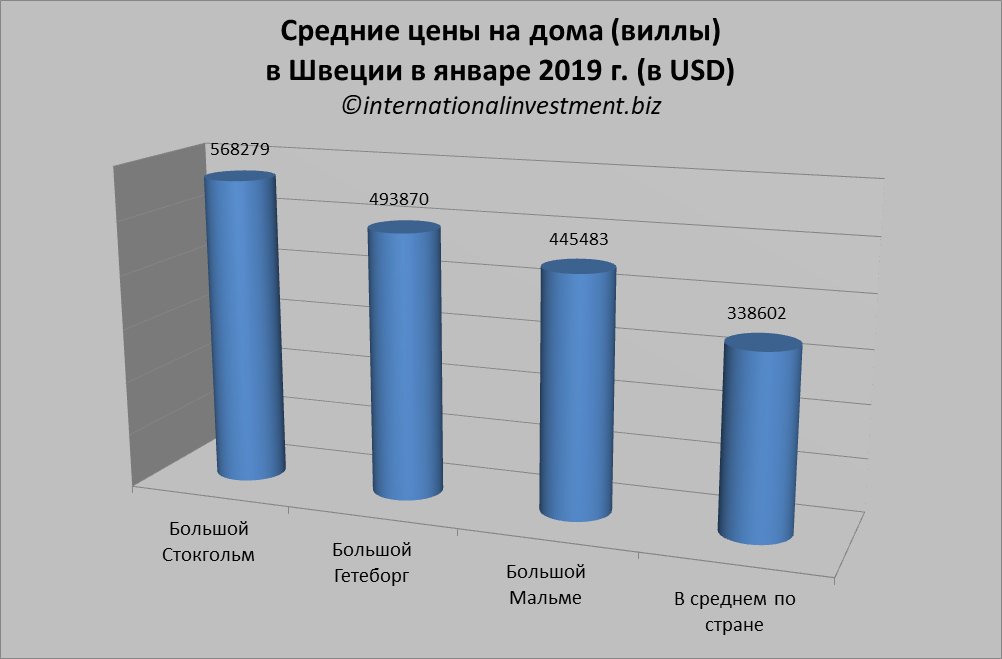

За последние три месяца (в ноябре 2018 г. – январе 2019 г.) в Швеции зарегистрировано 31 753 сделок купли-продажи жилой недвижимости – 21 552 квартир и 10 201 домов. Такие данные приводит статистический портал Mäklarstatistik . Домов для отдыха, для которых из-за малого количества продаж статистика высчитывается отдельно и только годовая, за последние 12 месяцев (февраль 2018 г. – январь 2019 г.) было продано 5 366.

В январе 2019 г. средняя стоимость квартир (апартаментов) в Швеции уменьшилась на 1% в сравнении с декабрем 2018 г. В квартальном исчислении (за последние три месяца) стоимость квартир снизилась на 3%. А за последние 12 месяцев (в сравнении с январскими ценами 2018 г.) апартаменты не изменились в цене. Средняя стоимость квартиры в Швеции составляет 37 229 крон ($4003) за квадратный метр.

Дома (виллы) в Швеции в январе 2019 г. подешевели по сравнению с декабрем на 1%. За последние три месяца стоимость шведских домов снизилась на 3%. Однако годовая (в сравнении с январем 2018) динамика цен – нулевая. Средняя цена дома в Швеции составляет 3 149 000 крон ($338 602). В отдельном сегменте – дома для отдыха – цены выросли в годовом исчислении на 2% и составляют в среднем по стране 1 659 000 крон ($178 387).

Издание International Investment напоминает, что курс кроны падает по отношению к евро и доллару еще с 2017 года, что нивелировало незначительный рост цен в одних сегментах и усугубляло падение в других. Например, 18 апреля 2018 г. 1 USD был равен 8,4 SEK по курсу Европейского Центробанка, 7 октября 2018 г. – 9,08 SEK, а 15 февраля 2019 г. – 9,30 SEK.

Цены на квартиры в Центральном Стокгольме в январе 2019 г. снизились на 1% в сравнении с декабрем. Квартальная динамика в этом сегменте также отрицательная – на уровне 2%. Но в годовом исчислении (по сравнению с январем 2018 г.) столичные квартиры подорожали на 1%.

В Большом Стокгольме в январе 2019 г. апартаменты подешевели на 1% за последний месяц. В трехмесячном исчислении стокгольмские квартиры уменьшились в цене на 3%. А в годовом (в сравнении с январем 2018 г.) исчислении цены на апартаменты снизились на 1%.

Дома (виллы) в Большом Стокгольме в январе 2018 г. уменьшились в цене на 1% в сравнении с декабрем. За последние три месяца стоимость домов снизилась на 3%. Годовая (в сравнении с январем 2018 г.) динамика цен также остается отрицательной – на уровне 4%.

Средняя цена квартиры в Центральном Стокгольме составляет 85 955 крон ($9242) за квадратный метр. Апартаменты в Большом Стокгольме стоят в среднем 54 185 крон ($5826) за кв. м. Средняя стоимость дома в Большом Стокгольме – 5 285 000 крон ($568 279).

В январе 2019 г. стоимость апартаментов в Центральном Гетеборге снизилась на 1% по сравнению с декабрем. На 2% подешевели квартиры в Гетеборге за последние три месяца. Но в годовом исчислении (в сравнении с январем 2018 г.) еще сохраняется рост – на уровне 2%.

В Большом Гетеборге в январе 2019 г. квартиры подешевели на 1% по сравнению с декабрем. За последний квартал цены на апартаменты снизились на 4%. А за год (с января 2018 г.) квартиры здесь не изменились в цене.

Стоимость домов в Большом Гетеборге в январе 2019 г. не изменилась в месячном исчислении, уменьшилась на 1% в квартальном и осталась неизменной в годовом.

Средняя цена квартиры в Центральном Гетеборге составляет 58 066 крон ($6243) за кв. м., а в Большом Гетеборге – 43 051 крон ($4629) за кв. м. Дом в Большом Гетеборге стоит в среднем 4 593 000 крон ($493 870).

В январе 2019 г. стоимость апартаментов в Центральном Мальме не изменилась в месячном и квартальном исчислении, а в годовом исчислении зафиксирован рост на уровне 3%.

В Большом Мальме в январе квартиры подорожали на 1% за месяц. В квартальном исчислении цены снизились на 2%. А за год апартаменты выросли в цене на 2%.

Дома в Большом Мальме в январе подешевели на 1% по сравнению с декабрем. За последние три месяца цены на виллы снизились на 2%, однако годовая динамика положительная – на уровне 2%.

Апартаменты в Центральном Мальме стоят в среднем 31 126 крон ($3346) за 1 м 2 , а в Большом Мальме – 28 628 крон ($3078) за 1 м 2 . Средняя цена дома в Большом Мальме составляет 4 143 000 крон ($445 483).

В январе 2019 г. стоимость апартаментов в Центральном Гетеборге снизилась на 1% по сравнению с декабрем. На 2% подешевели квартиры в Гетеборге за последние три месяца. Но в годовом исчислении (в сравнении с январем 2018 г.) еще сохраняется рост – на уровне 2%.

Рынок недвижимости Швеции: прошлое, настоящее, будущее

Несмотря на множество факторов, движущих шведский рынок недвижимости вниз, статистика показывает, что недвижимость в Швеции имеет хорошие перспективы для развития.

Несмотря на множество факторов, движущих шведский рынок недвижимости вниз, статистика показывает, что недвижимость в Швеции имеет хорошие перспективы для развития. Падение цен на жилье в этой стране происходит постепенно, а причины спада объясняются недостаточным введением в эксплуатацию новых зданий и слабым развитием ипотечного рынка.

Портал Globalpropertyguide.com провел исследование рынка недвижимости Швеции и выяснил, что не все так плохо в шведском королевстве, хотя, несомненно, страна испытывает не лучшие свои времена. Шведская недвижимость, традиционно отличающаяся своим качеством и стабильностью, оказалась затронутой финансовым кризисом, хотя и в допустимых пределах.

Бум на рынке недвижимости Швеции, продолжавшийся целое десятилетие, закончился в 2008 году. Это был год падения цен на жилье, существенного снижения объемов продаж недвижимости, а также полной «заморозки» строительной деятельности в стране.

Однако, падение цен на недвижимость в Швеции не было резким – средняя стоимость обычного дома в Швеции (как правило, рассчитанного на проживание одной-двух семей) снизилась в этом году всего на 2,9% (на конец первого квартала 2009 года) и достигла 1830000 шведских крон (€166 018), согласно данным Статистического бюро Швеции (Statistics Sweden).

В Большом Стокгольме средняя стоимость домов снизилась в этом году на 6,3% (на конец первого квартала 2009 года) и достигла 3272000 шведских крон (€296 836). С учетом инфляции, цены на дома в Большом Стокгольме снизились на 7% (Большой Стокгольм – это агломерация, включающая в себя саму столицу Швеции город Стокгольм, а также другие близлежащие города – Седертелье, Сольна, Сюндбюберг, Накка, Лидинге и др.).

Более пристальное изучение рынка недвижимости Швеции указывает на его перспективность. Так, сравнительный анализ годовой динамики снижения цен на рынке показывает, что в первом квартале 2009 падение было меньше, чем в последнем квартале 2008 года (-2,9% против -5,3% в регионах Швеции и -7,03% против -8,33% – в Большом Стокгольме). В целом по стране, с учетом рынка недвижимости Стокгольма, цены на жилье в первом квартале 2009 года понизились на 5,4%. В текущем квартале только Большой Стокгольм зафиксировал показатели – цены на недвижимость начали расти, а темпы роста варьируются от 1,2% в Центральном Норланде до 11,3% – в Верхнем Норланде.

Несмотря на эти очень обнадеживающие показатели, шведский рынок недвижимости остается слабым. Во всех областях Швеции отмечено большое падение объемов продаж жилья – от 22 % до 35 %, по сравнению с той же самой четвертью 2008 года. Число домов, проданных в первом квартале 2009 года по всей Швеции, сократилось до 8 811 единиц – в сравнении, с 2004 по 2008 гг. в стране ежеквартально продавалось приблизительно 15 000 объектов недвижимости.

Строительная деятельность в стране также резко сократилась. Строительство новых объектов сократилось до 2874 единиц в первом квартале 2009 года, хотя, с 2004 по 2008 гг. ежеквартально вводилось в эксплуатацию примерно 7700 новых объектов.

Десятилетний бум на шведском рынке недвижимости

Бум на рынке недвижимости в Швеции начался в середине 1990-ых годов, после того, как экономика страны оправилась от финансового кризиса в начале десятилетия. С 1996 по 2007 гг. индекс цен на недвижимость в Большом Стокгольме взлетел на 217 % (119 % в реальном исчислении). В двух других крупных шведских агломерациях цены на недвижимость повысились на 236 % (185 %) – в Большом Мальме и на 202 % (156 %) – в Большем Гетенбурге за тот же самый период.

В пяти из восьми регионах Швеции цены на недвижимость удвоились за время бума на рынке. После Большего Стокгольма, наибольший рост цен был отмечен в Южной Швеции, который составил 185% за период с 1996 по 2007 гг. (142 % в реальном исчислении).

К причинам, обусловившим стремительный рост цен на недвижимость в Швеции, относятся низкие процентные ставки, быстрый экономический рост страны и недостаточный ввод на рынок нового жилья.

Трансформация «шведской модели»

Существующая в Швеции экономическая система обычно характеризуется как «смешанная экономика, соединяющая основные формы собственности: частную, государственную, кооперативную». Ее основные особенности – заключение централизованных договоров, либеральная экономическая политика, направленная на увеличение экономического роста, а также хорошо развитая социальная сфера, щедро подпитываемая из государственного бюджета.

В конце 80-х гг. прошлого века знаменитая «шведская модель» оказалась под угрозой, поэтому в Швеции были приняты ряд преобразований, уменьшивших роль государства в экономике, что привело, в конечном счете, к более быстрому экономическому росту.

Страна стала постепенно восстанавливалась после экономического кризиса начала 90-х, ВВП страны стал расти, в среднем, на 1,4% в год. В 1994-1995 гг. рост ВВП составил уже 3,9%, а с 1996 по 2003 гг. – 2,6%. С 2004 по 2007 гг. рост ВВП в Швеции составлял, в среднем, 3,5% ежегодно.

Этот рост был обусловлен главным образом из-за быстрого расширения объемов экспорта, которые повышались на 9,7 % ежегодно с 2004 по 2006 гг.

Шведская экономика также поддерживается высокоразвитым техническим сектором, который составляет почти 50 % экспортной продукции.

Заработная плата в частном секторе повышалась в среднем на 4 % ежегодно, в период с 1996 по 2007 гг. Безработица упала до 4 % в 2000-2001 гг., прежде, чем повыситься до 5,8% в 2005 г.. В 2007 году безработица в Швеции составляла 5,3 %.

Недостаточные объемы строительства

Строительство нового жилья в Швеции существенно сократилось с середины 90-х до начала 2000-х гг. Это объясняется отчасти проведением рыночных реформ, направленных на создание свободной экономики, в результате которых снизилось количество объектов недвижимости, построенных для социальной аренды.

– Приблизительно 42 000 единиц жилья строилось ежегодно с 1980 до 1990 гг.

– С 1995 до 2001 гг. стало ежегодно возводиться менее чем 10 000 единиц жилья.

– В 2004 г. эти показатели возросли и превысили 20 000 единиц.

С 2004 по 2007 гг., приблизительно 27 000 единиц жилья стало строиться ежегодно, но этот показатель все еще значительно отличался от уровня строительства в начале 90-ых гг.

В 2008 объемы завершенной строительной деятельности составили 32 021 единиц жилья, из которых 19 949 (62 %) находились в многоквартирных зданиях, в то время как 12 072 (38 %) – в одно(двух)квартирных домах.

Снижение ипотечных ставок спровоцировало бум на рынке недвижимости

В результате стабилизации уровня инфляции после 1995 г., процентные ставки ипотечных кредитов понизились более чем на 10% за 1 половину 1996 г. и на 5% в течение 2004 – 2008 гг. Реальные процентные ставки сократилось с 7 % до 2 %, прежде всего, из-за жесткой конкуренции между жилищными ипотечными банками и другими финансовыми учреждениями.

Поскольку процент ипотечных кредитов, предоставленных домохозяйствам, в расчете от ВВП повысился с 27 % в 2000 г. до 43 % в 2006 г., было выдано ипотечных кредитов на сумму в 609 млрд. шведских крон (€55 млрд.) в 2000 г. и 1,3 трлн. шведских крон (€120 млрд.) в 2008 г., что показывает внушительное 117%-ое увеличение объемов ипотечного кредитования в Швеции.

Налоговые реформы в помощь.

Проведенные недавно радикальные реформы налогообложения собственности значительно уменьшили расходы для собственников и арендаторов недвижимости в Швеции.

В 2006 году на половину были уменьшены налоги для владельцев недвижимости, сдаваемой в аренду, а также, для арендных ассоциаций и их членов.

В 2007 году был отменен налог на оценочную арендную плату жилья, сделав недвижимое имущество более предпочтительным для аренды.

В 2008 году налог на недвижимое имущество был заменен муниципальным сбором в 4500 шведских крон (€481). С другой стороны, налог на прирост капитала был увеличен с 20 до 30%.

Рынок аренды в Швеции все еще искажен

Вышеописанные реформы, однако, не коснулись жестко регулируемого рынка аренды недвижимости в Швеции. Излишний контроль над рынком, а также высокие налоги на сдаваемое в аренду недвижимое имущество делают рынок аренды малоприбыльным для людей, покупающих недвижимость для сдачи в аренду. В 2002 году 46% жилого фонда в Швеции арендовалось (24% приходилось на социальную аренду и 22% – на рынок частных коммерческих арендаторов), 38% жилья находилось в частном владении и 16% – в собственности жилищных кооперативов.

Большая часть рентного сектора в Швеции принадлежит компаниям, контролируемым на муниципальном уровне. Однако, количество муниципального жилья сокращается более быстро, чем вводятся в эксплуатацию новые единицы жилья. Восемь процентов шведского населения стоит в очереди за новой квартирой со средним временем ожидания 10 лет.

Недавние изменения процентных ставок

В Швеции бум роста цен на недвижимость замедлился в 2008 году из-за возросших процентных ставок, приведших к резкому сокращению спроса на ипотечные кредиты. Шведские процентные ставки следовали за нормами процентных ставок ЕЦБ, которые повышались. Начиная от рекордно низкого 1,5%, действовавшего с июля до декабря 2005 г., в дальнейшем процентные ставки стали неуклонно росли. Шведский Riksbank постепенно поднял процентную ставку до 3% – в декабре 2006 г., 4% – в октябре 2007 г., 4,75% в сентябре 2008 г.

Соответственно, существенно повысились процентные ставки и по ипотечным кредитам, с 2,8% в сентябре 2005 г. до 6,04% в сентябре 2008 г.

Ухудшение глобальной финансовой ситуации в мире, которое стало ощущаться в Швеции в третьем квартале 2008 г., заставило центральные банки ослабить свою валютную политику.

Нормы ставок рефинансирования начали падать во время последнего квартала 2008. Ключевая ставка Риксбанка (Riksbank) упала до 0,5 % в апреле 2009 г. от ее пикового уровня 4,75 %. Ставка снизилась до 0,25 % в июле 2009 г., показав свой самый низкий уровень, чем когда-либо.

Напомним, что сегодняшняя ставка рефинансирования ЦБ России составляет 10,75%.

Процентные ставки на ипотечные кредиты для покупки жилья также стали снижаться, вслед за снижением ставки рефинансирования и составили 2,02 % в мае 2009 г.

Шведские домохозяйства особенно чувствительны к курсу процентной ставки, поскольку большинство ипотечных кредитов имеют переменную либо фиксированную ставку со сроком менее 5 лет. Вообще, менее 20 % новых ипотечных кредитов, одобренных с августа 1999 г., выданы на срок более 5 лет.

Серьезная рецессия в 2008-2009 гг.

В 2008 г. шведская экономика испытала «двойное падение». Слабый международный спрос на шведскую продукцию вкупе с высокой ставкой рефинансирования привели к тому, что рост ВВП снизился до 0,4 % в 2008 г., по сравнению с 2.8 % в 2007.

Небольшое восстановление роста ВВП (на 0,2%) эксперты ожидают только в 2010 г.

В мае 2009 года уровень безработицы в Швеции повысился до 9 %, по сравнению с 6,4 %, отмеченными в декабре 2008. Безработица, как ожидается, достигнет 11,1 % в 2010 году, согласно прогнозу Министерства финансов.

Слабый внутренний спрос привел к 0,4 % дефляции в мае 2009 г. Riksbank ожидает, что средние цены в Швеции понизятся на 0,2 % в течение 2009 года.

В 2008 г. шведская экономика испытала «двойное падение». Слабый международный спрос на шведскую продукцию вкупе с высокой ставкой рефинансирования привели к тому, что рост ВВП снизился до 0,4 % в 2008 г., по сравнению с 2.8 % в 2007.

Ожидание снижения процентных ставок по ипотеке

Какая бы ипотечная ставка не преобладала на рынке, всегда будет много критиков, жалующихся на её непомерность. Это характерно не только для граждан России, но и для жителей других стран. Люди связывают отсутствие возможности купить себе жильё с высокими ипотечными ставками. Но это в корне неверное утверждение. Даже нулевая ставка по ипотеке может стать преградой на пути к покупке заветной квартиры. Как бы это парадоксально не звучало, ставка по ипотеке не играет существенной роли в доступности жилья для населения. Рынок регулируется, прежде всего, ценами на недвижимость. Они оперативно корректируются в зависимости от действующей процентной ставки по ипотеке.

В качестве примера приведем ситуацию на рынке недвижимости Норвегии. В этой стране действует нулевая ставка по ипотеке. То есть, заемщик, купив квартиру в ипотеку, не платит процентов за пользование кредитом. Казалось бы, создана идеальная ситуация для приобретения недвижимости, и каждый житель Норвегии может позволить себе приобрести жильё. Но на деле всё не так радужно. Рынок ответил на нулевую ставку по ипотеке резким повышением цен на недвижимость. В столице страны Осло невозможно приобрести квартиру дешевле 1 миллиона евро. По статистике ипотека в Норвегии погашается около 40 лет.

В качестве примера приведем ситуацию на рынке недвижимости Норвегии. В этой стране действует нулевая ставка по ипотеке. То есть, заемщик, купив квартиру в ипотеку, не платит процентов за пользование кредитом. Казалось бы, создана идеальная ситуация для приобретения недвижимости, и каждый житель Норвегии может позволить себе приобрести жильё. Но на деле всё не так радужно. Рынок ответил на нулевую ставку по ипотеке резким повышением цен на недвижимость. В столице страны Осло невозможно приобрести квартиру дешевле 1 миллиона евро. По статистике ипотека в Норвегии погашается около 40 лет.

Рынок недвижимости Швеции: прошлое, настоящее, будущее

Портал Globalpropertyguide.com провел исследование рынка недвижимости Швеции и выяснил, что не все так плохо в шведском королевстве, хотя, несомненно, страна испытывает не лучшие свои времена. Шведская недвижимость, традиционно отличающаяся своим качеством и стабильностью, оказалась затронутой финансовым кризисом, хотя и в допустимых пределах.

Бум на рынке недвижимости Швеции, продолжавшийся целое десятилетие, закончился в 2008 году. Это был год падения цен на жилье, существенного снижения объемов продаж недвижимости, а также полной «заморозки» строительной деятельности в стране.

Однако, падение цен на недвижимость в Швеции не было резким – средняя стоимость обычного дома в Швеции (как правило, рассчитанного на проживание одной-двух семей) снизилась в этом году всего на 2,9% (на конец первого квартала 2009 года) и достигла 1830000 шведских крон (€166 018), согласно данным Статистического бюро Швеции (Statistics Sweden).

В Большом Стокгольме средняя стоимость домов снизилась в этом году на 6,3% (на конец первого квартала 2009 года) и достигла 3272000 шведских крон (€296 836). С учетом инфляции, цены на дома в Большом Стокгольме снизились на 7%. Большой Стокгольм – это агломерация, включающая в себя саму столицу Швеции город Стокгольм, а также другие близлежащие города – Седертелье, Сольна, Сюндбюберг, Накка, Лидинге и др. (прим. журнала www.zagranhouse.ru).

Более пристальное изучение рынка недвижимости Швеции указывает на его перспективность. Так, сравнительный анализ годовой динамики снижения цен на рынке показывает, что в первом квартале 2009 падение было меньше, чем в последнем квартале 2008 года (-2,9% против -5,3% в регионах Швеции и -7,03% против -8,33% – в Большом Стокгольме). В целом по стране, с учетом рынка недвижимости Стокгольма, цены на жилье в первом квартале 2009 года понизились на 5,4%. В текущем квартале только Большой Стокгольм зафиксировал показатели – цены на недвижимость начали расти, а темпы роста варьируются от 1,2% в Центральном Норланде до 11,3% – в Верхнем Норланде.

Швеция успешно противостоит финансовому кризису, показывая плавное снижение показателей развития

Несмотря на эти очень обнадеживающие показатели, шведский рынок недвижимости остается слабым. Во всех областях Швеции отмечено большое падение объемов продаж жилья – от 22 % до 35 %, по сравнению с той же самой четвертью 2008 года. Число домов, проданных в первом квартале 2009 года по всей Швеции, сократилось до 8 811 единиц – в сравнении, с 2004 по 2008 гг. в стране ежеквартально продавалось приблизительно 15 000 объектов недвижимости.

Строительная деятельность в стране также резко сократилась. Строительство новых объектов сократилось до 2874 единиц в первом квартале 2009 года, хотя, с 2004 по 2008 гг. ежеквартально вводилось в эксплуатацию примерно 7700 новых объектов.

Десятилетний бум на шведском рынке недвижимости

Бум на рынке недвижимости в Швеции начался в середине 1990-ых годов, после того, как экономика страны оправилась от финансового кризиса в начале десятилетия. С 1996 по 2007 гг. индекс цен на недвижимость в Большом Стокгольме взлетел на 217 % (119 % в реальном исчислении). В двух других крупных шведских агломерациях цены на недвижимость повысились на 236 % (185 %) – в Большом Мальме и на 202 % (156 %) – в Большем Гетенбурге за тот же самый период.

В пяти из восьми регионах Швеции цены на недвижимость удвоились за время бума на рынке. После Большего Стокгольма, наибольший рост цен был отмечен в Южной Швеции, который составил 185% за период с 1996 по 2007 гг. (142 % в реальном исчислении).

К причинам, обусловившим стремительный рост цен на недвижимость в Швеции, относятся низкие процентные ставки, быстрый экономический рост страны и недостаточный ввод на рынок нового жилья, – пишет www.zagranhouse.ru

Трансформация «шведской модели»

Существующая в Швеции экономическая система обычно характеризуется как «смешанная экономика, соединяющая основные формы собственности: частную, государственную, кооперативную». Ее основные особенности – заключение централизованных договоров, либеральная экономическая политика, направленная на увеличение экономического роста, а также хорошо развитая социальная сфера, щедро подпитываемая из государственного бюджета.

В конце 80-х гг. прошлого века знаменитая «шведская модель» оказалась под угрозой, поэтому в Швеции были приняты ряд преобразований, уменьшивших роль государства в экономике, что привело, в конечном счете, к более быстрому экономическому росту.

Страна стала постепенно восстанавливалась после экономического кризиса начала 90-х, ВВП страны стал расти, в среднем, на 1,4% в год. В 1994-1995 гг. рост ВВП составил уже 3,9%, а с 1996 по 2003 гг. – 2,6%. С 2004 по 2007 гг. рост ВВП в Швеции составлял, в среднем, 3,5% ежегодно.

Этот рост был обусловлен главным образом быстрым расширением объемов экспорта, которые повышались на 9,7 % ежегодно с 2004 по 2006 гг.

Шведская экономика также поддерживается высокоразвитым техническим сектором, который составляет почти 50 % экспортной продукции.

Заработная плата в частном секторе повышалась в среднем на 4 % ежегодно, в период с 1996 по 2007 гг. безработица упала до 4 % в 2000-2001 гг., прежде чем повыситься до 5,8% в 2005 г.. В 2007 году безработица в Швеции составляла 5,3 %.

Недостаточные объемы строительства

Строительство нового жилья в Швеции существенно сократилось с середины 90-х до начала 2000-х гг. Это объясняется отчасти проведением рыночных реформ, направленных на создание свободной экономики, в результате которых снизилось количество объектов недвижимости, построенных для социальной аренды.

– Приблизительно 42 000 единиц жилья строилось ежегодно с 1980 до 1990 гг.

– С 1995 до 2001 гг. стало ежегодно возводиться менее чем 10 000 единиц жилья.

– В 2004 г. эти показатели возросли и превысили 20 000 единиц.

С 2004 по 2007 гг. приблизительно 27 000 единиц жилья стало строиться ежегодно, но этот показатель все еще значительно отличался от уровня строительства в начале 90-ых гг.

В 2008 объемы завершенной строительной деятельности составили 32 021 единиц жилья, из которых 19 949 (62 %) находились в многоквартирных зданиях, в то время как 12 072 (38 %) – в одно(двух)квартирных домах.

В Швеции только 38% жилого фонда находится в частной собственности, большая его часть арендуется

Снижение ипотечных ставок спровоцировало бум на рынке недвижимости

В результате стабилизации уровня инфляции после 1995 г. процентные ставки ипотечных кредитов понизились более чем на 10% за 1 половину 1996 г. и на 5% в течение 2004 – 2008 гг. Реальные процентные ставки сократилось с 7 % до 2 %, прежде всего, из-за жесткой конкуренции между жилищными ипотечными банками и другими финансовыми учреждениями.

Поскольку процент ипотечных кредитов, предоставленных домохозяйствам, в расчете от ВВП повысился с 27 % в 2000 г. до 43 % в 2006 г., было выдано ипотечных кредитов на сумму в 609 млрд. шведских крон (€55 млрд.) в 2000 г. и 1,3 трлн. шведских крон (€120 млрд.) в 2008 г., что показывает внушительное 117%-ое увеличение объемов ипотечного кредитования в Швеции.

Налоговые реформы в помощь.

Проведенные недавно радикальные реформы налогообложения собственности значительно уменьшили расходы для собственников и арендаторов недвижимости в Швеции.

В 2006 году на половину были уменьшены налоги для владельцев недвижимости, сдаваемой в аренду, а также для арендных ассоциаций и их членов.

В 2007 году был отменен налог на оценочную арендную плату жилья, сделав недвижимое имущество более предпочтительным для аренды.

В 2008 году налог на недвижимое имущество был заменен муниципальным сбором в 4500 шведских крон (€481). С другой стороны, налог на прирост капитала был увеличен с 20 до 30%.

Рынок аренды в Швеции все еще искажен

Вышеописанные реформы, однако, не коснулись жестко регулируемого рынка аренды недвижимости в Швеции. Излишний контроль над рынком, а также высокие налоги на сдаваемое в аренду недвижимое имущество делают рынок аренды малоприбыльным для людей, покупающих недвижимость для сдачи в аренду. В 2002 году 46% жилого фонда в Швеции арендовалось (24% приходилось на социальную аренду и 22% – на рынок частных коммерческих арендаторов), 38% жилья находилось в частном владении и 16% – в собственности жилищных кооперативов.

Большая часть рентного сектора в Швеции принадлежит компаниям, контролируемым на муниципальном уровне. Однако, количество муниципального жилья сокращается более быстро, чем вводятся в эксплуатацию новые единицы жилья. Восемь процентов шведского населения стоит в очереди за новой квартирой со средним временем ожидания 10 лет.

Недавние изменения процентных ставок

В Швеции бум роста цен на недвижимость замедлился в 2008 году из-за возросших процентных ставок, приведших к резкому сокращению спроса на ипотечные кредиты. Шведские процентные ставки следовали за нормами процентных ставок ЕЦБ, которые повышались. Начиная от рекордно низкого 1,5%, действовавшего с июля до декабря 2005 г., в дальнейшем процентные ставки стали неуклонно расти. Шведский Riksbank постепенно поднял процентную ставку до 3% – в декабре 2006 г., до 4% – в октябре 2007 г., и до 4,75% – в сентябре 2008 г.

Соответственно, существенно повысились процентные ставки и по ипотечным кредитам с 2,8% в сентябре 2005 г. до 6,04% в сентябре 2008 г.

Ухудшение глобальной финансовой ситуации в мире, которое стало ощущаться в Швеции в третьем квартале 2008 г., заставило центральные банки ослабить свою валютную политику.

Нормы ставок рефинансирования начали падать во время последнего квартала 2008. Ключевая ставка Риксбанка (Riksbank) упала до 0,5 % в апреле 2009 г. от ее пикового уровня 4,75 %. Ставка снизилась до 0,25 % в июле 2009 г., показав свой самый низкий уровень, чем когда-либо.

Напомним, что сегодняшняя ставка рефинансирования ЦБ России составляет 10,75%.

Процентные ставки на ипотечные кредиты для покупки жилья также стали снижаться вслед за снижением ставки рефинансирования и составили 2,02 % в мае 2009 г.

Шведские домохозяйства особенно чувствительны к курсу процентной ставки, поскольку большинство ипотечных кредитов имеют переменную либо фиксированную ставку со сроком менее 5 лет. Вообще, менее 20 % новых ипотечных кредитов, одобренных с августа 1999 г., выданы на срок более 5 лет.

Серьезная рецессия в 2008-2009 гг.

В 2008 г. шведская экономика испытала «двойное падение». Слабый международный спрос на шведскую продукцию вкупе с высокой ставкой рефинансирования привели к тому, что рост ВВП снизился до 0,4 % в 2008 г., по сравнению с 2.8 % в 2007.

Небольшое восстановление роста ВВП (на 0,2%) эксперты ожидают только в 2010 г.

В мае 2009 года уровень безработицы в Швеции повысился до 9 %, по сравнению с 6,4 %, отмеченными в декабре 2008. Безработица, как ожидается, достигнет 11,1 % в 2010 году, согласно прогнозу Министерства финансов.

Слабый внутренний спрос привел к 0,4 % дефляции в мае 2009 г. Riksbank ожидает, что средние цены в Швеции понизятся на 0,2 % в течение 2009 года.

Строительная деятельность в стране также резко сократилась. Строительство новых объектов сократилось до 2874 единиц в первом квартале 2009 года, хотя, с 2004 по 2008 гг. ежеквартально вводилось в эксплуатацию примерно 7700 новых объектов.

(45 оценок, среднее: 4,80 из 5)

(45 оценок, среднее: 4,80 из 5)