Упрощенная система налогообложения

Упрощенная система налогообложения (УСН), или упрощенка, — система, на которой компания платит единый налог. Он заменяет НДС и налог на прибыль.

Компания может начать работу на УСН сразу после регистрации или перейти на нее позже. Вот каким требованиям нужно соответствовать, чтобы работать на УСН:

- Средняя численность сотрудников — не более 100 человек.

- Оборот — до 112,5 млн рублей в год для перехода, до 150 млн в год для дальнейшей работы.

- Отсутствие филиалов.

- Доля участия других компаний в уставном капитале меньше 25%.

- Остаточная стоимость основных средств не более 150 млн рублей.

Налоги ООО на УСН условно можно разделить на три группы.

Основной налог УСН. Тут два варианта: платить налог с доходов или с разницы доходов и расходов.

Налог на имущество для объектов в специальном перечне, который устанавливают региональные законы. Обычно это касается офисных и торговых центров и помещений в них. Если недвижимости нет в перечне или он не утвержден на начало года, налог платить не нужно.

Прочие налоги. Например:

- транспортный налог — если есть автомобили, зарегистрированные на компанию в ГИБДД. Компания может быть как собственником автомобиля, так и лизингополучателем;

- земельный налог — при наличии земли в собственности или в долгосрочном пользовании;

- торговый сбор — если компания занимается оптовой и розничной торговлей в Москве.

Для работы на упрощенке компания выбирает между системами «Доходы» с налоговой ставкой до 6% и «Доходы минус расходы» с налоговой ставкой от 5 до 15%. Ставка налога зависит от региона.

Работать на системе «Доходы минус расходы» выгодно, если расходы компании больше 60—65% от оборота. Например, такая схема подойдет продуктовому магазину или палатке с шаурмой. Если расходов мало, выгоднее система «Доходы».

Компания может менять систему упрощенки раз в год. Если сначала выбрали «Доходы минус расходы», но поняли, что это невыгодно, перейти на «Доходы» можно только в конце года. Для этого нужно подать заявление до 31 декабря.

Сумма зависит от вида торговли и района: чем ближе к центру города, тем дороже. Ставки в законе Москвы — от 21 000 до 81 000 рублей за квартал.

Другие налоги в Норвегии

На первый взгляд налоговая система государства может показаться запутанной и непонятной. Так как для каждого вида сбора есть свой процент, который зависит от многих факторов жизни плательщика. Но на самом деле все просто, как и налоги в других скандинавских странах. Есть определенные виды взносов, которые подлежат обязательной оплате:

| Вид | Процент |

| Социальный | 7,8% |

| Подоходный | 27% |

| Налог на недвижимость | 2,5% |

| Личный | в зависимости от годового дохода |

| На роскошь | 28% |

Под понятием «прибыль» подразумевается некая сумма денег, полученная от реализации товара или оказанных услуг. В Норвегии есть определенный процент, который вычитается из такого рода заработка.

Покупка коммерческой недвижимости .

Чтобы приобрести жильё, достаточно заключить договор купли-продажи и заключить устное соглашение. Недвижимость обязательно зарегистрировать в центральном реестре, куда имеет доступ правительство, юристы и банки. Приобретенные квадратные метры начнут окупаться в скором времени, если сдавать их в аренду предпринимателям.

Налаженный коммерческий проект хорошо ценится, особенно иностранными инвесторами, которые не хотят рисковать своими активами в плохо освоенном ими рынке. Это актуально как при приобретении, так и при продаже уже налаженного бизнеса.

Обложение финансовых результатов

Общая ставка для предприятий и других субъектов предпринимательской деятельности установлена в размере 25% от суммы полученной прибыли. Она начала действовать с 01 января 2017 года, до этого была значительно выше — вплоть до 28% в предыдущие годы. Проектами нормативно-правовых актов в области налогообложения корпораций предусмотрено последующее снижение ставки корпоративного налога до 23% с 2018 года. Однако сниженный налог на прибыль в Норвегии не будет распространяться на организации, занимающиеся коммерческой деятельностью в финансовой сфере, — для них корпоративный сбор останется без изменений — в 25-типроцентном размере.

Общая ставка для предприятий и других субъектов предпринимательской деятельности установлена в размере 25% от суммы полученной прибыли. Она начала действовать с 01 января 2017 года, до этого была значительно выше — вплоть до 28% в предыдущие годы. Проектами нормативно-правовых актов в области налогообложения корпораций предусмотрено последующее снижение ставки корпоративного налога до 23% с 2018 года. Однако сниженный налог на прибыль в Норвегии не будет распространяться на организации, занимающиеся коммерческой деятельностью в финансовой сфере, — для них корпоративный сбор останется без изменений — в 25-типроцентном размере.

Величина прибыли (чистого дохода) компании рассчитывается путем произведения вычетов по различным производственным расходам и платежам из общей суммы полученного (валового) дохода компании за отчетный период. Как и в других государствах, отчетным считается календарный год.

Налог на прибыль в Норвегии относится к числу федеральных сборов, зачисляется в государственный бюджет, его ставка не зависит от решений местных властей. Он установлен как для предприятий-резидентов, так и для нерезидентов. При этом первые уплачивают средства в норвежскую казну со всей своей прибыли, а вторые — только с той части, которая получена непосредственно на территории Норвегии. С целью избежать двойного начисления платежей Норвегия заключила ряд международных соглашений.

Подоходный налог в Норвегии изначально был установлен в размере 27%, однако в 2016 и 2017 годах наблюдается постепенное снижение ставок. Так, в 2016 году процент снижен сразу на 2 пп, до 25% от суммы годового дохода. В следующем, 2017 году, налоговая ставка была еще немного снижена, и на текущий момент подоходный налог в Норвегии для физических лиц составляет 24%.

Практика налогообложения физических лиц в развитых странах

Автор: Ирина Артемова

Практически во всех развитых странах объектами налогообложения у физических лиц является одно и то же: заработная плата и другие доходы (рента, проценты, выигрыши и др.), имущество, транспорт, унаследованное и подаренное имущество. Сходством систем налогообложения также является тот факт, что подоходный налог с физических лиц обеспечивает существенную долю поступлений прямых налогов в бюджет.

Однако принципы налогообложения и налоговые ставки существенно различаются от страны к стране. В качестве примера рассмотрим налоговые системы США, Великобритании и Японии.

Налогообложение физических лиц в США

Налогоплательщики и виды налогов

В целом, система налогообложения физических лиц в США на федеральном уровне весьма типична для развитых стран. Ее характерной чертой, является прогрессивная шкала налогов и система вычетов, имеющая ярко выраженную социальную направленность.

Граждане США, а также физические лица, постоянно проживающие в США, уплачивают следующие налоги:

- налог на доходы, который делится на федеральный (от 10 до 35%), налог штата и местный налог. При этом сумма уплаченного налога штата и местного налога является вычетом по федеральному

- налоги на наследование и дарение (от 18 до 50% — федеральный налог, власти штатов также имеют право устанавливать дополнительный налог штата на наследование). Данные налоги имеют необлагаемый минимум, а также прогрессивную шкалу. Учитывают степень родства.

- взносы в фонды социального страхования (7,65% с работников)

- налог на недвижимость (1—2,5%)

В целом, со своей заработной платы работник уплачивает от 17,65 до 42,65% за минусом вычетов.

Особенностью налогообложения физических лиц в США является тот факт, что налог на доходы физических лиц уплачивается с доходов, полученных в любой стране мира, всеми гражданами США, в том числе не проживающими в стране. Более того, если гражданин отказывается от гражданства США, то еще 10 лет после этого он остается плательщиком подоходного налога в бюджет США. Не платить налог с доходов, полученных за пределами США, можно только если он уже уплачен в стране, с которой у США заключен договор об избежании двойного налогообложения. В частности, такое соглашение заключено между США и РФ, и в нем указано, какие виды доходов облагаются подоходным налогом в РФ, а какие — в США.

Подоходный налог уплачивается также иностранцами, проживающими в США, но только с доходов, полученных ими в США.

Заметим, что в определении круга налогоплательщиков подоходного налога система США существенно отличается от российской. В США уплата подоходного налога зависит от гражданства физического лица, в России же — от статуса резидента или нерезидента, то есть времени фактического пребывания в РФ в течение календарного года. Еще одно отличие — в России ставка налога зависит от вида налогооблагаемого дохода, в США налог исчисляется с каждого вида доходов отдельно, но применяемая ставка зависит от суммы каждого вида доходов, а не от его вида или источника получения.

Налоговая база по налогу на доходы физических лиц

К облагаемым доходам относятся: заработная плата, доходы от предпринимательской деятельности, пособия и пенсии, выплачиваемые государством (свыше определенной суммы) или частными фондами, алименты, доходы по ценным бумагам, призы, награды, фермерский доход, доходы от недвижимости и др.

Ставка налога

Подоходный налог в США является прогрессивным, взимается либо с индивидуального налогоплательщика (одного человека), либо с семьи (супругов, совместно заполняющих декларацию). Ставки федерального подоходного налога для физических лиц следующие:

Уровень дохода для индивидуальных плательщиков, долларов

Ставки федерального налога, %

- необлагаемый минимум, который зависит от возраста и семейного положения лица

- подоходные налоги и налоги на недвижимость, взимаемые штатами

- деловые издержки, связанные с получением дохода (например, расходы на транспорт, связь и др.)

- расходы на медицинское обслуживание (в пределах 7,5% от облагаемого дохода)

- пенсионные взносы в установленных пределах

- проценты по ипотечным кредитам на первый и второй по счету дома

- взносы в благотворительные, религиозные, научные организации, пожертвования политическим партиям, не связанные с извлечением прибыли

- расходы по уходу за детьми и престарелыми

- убытки от пассивных инвестиций (инвестиции, в управлении которыми инвестор не принимает личного участия). Эти убытки уменьшают только налогооблагаемую сумму доходов от пассивных инвестиций.

Налогообложение физических лиц в Японии

Налогоплательщики и виды налогов

Физические лица в Японии уплачивают:

- государственный налог на доходы (от 5 до 37%)

- префектурный и муниципальный налог на доходы, уплачиваемый по месту проживания (так называемый «налог на проживание») — 10%

- подушевой налог — фиксированная сумма за проживание в городе с определенным пределом численности

- налог на наследование и дарение — от 10 до 50%, по прогрессивной шкале, предусмотрены существенные вычеты

- налог на имущество — 1,4% от стоимости

В целях уплаты налогов на доходы физические лица в Японии делятся на три категории:

- постоянные резиденты — те, кто имеет постоянное место жительства в Японии. Сюда относятся те, кто проживает в Японии свыше пяти лет, а также те, кто проживает свыше года, но до пяти лет и заявил намерение стать постоянным резидентом. Подоходным налогом облагается весь их доход, вне зависимости от места извлечения

- непостоянные резиденты — те налогоплательщики, которые обладали статусом резидента в Японии менее пяти лет, но при этом не выразили намерения быть постоянными резидентами Японии. У непостоянных резидентов не облагается доход, который выплачивался за пределами Японии и фактически не перечислялся в страну впоследствии..

- нерезиденты — лица, не имеющие статуса постоянного либо непостоянного резидента. У них облагается налогом только тот доход, который получен на территории Японии

Налоговая база по налогу на доходы физических лиц

Облагаются налогом следующие доходы:

1. Проценты по вкладам

2. Дивиденды

3. Доходы от недвижимости

4. Доходы от предпринимательской деятельности

5. Заработная плата

6. Бонусы

7. Выходные пособия, пенсии

8. Случайные доходы

9. Смешанные, разносторонние доходы

10. Доходы от капитала

В целях налогообложения и расчета вычетов эти доходы делятся на валовый доход от занятости, доход от прироста капитала, инвестиционный доход.

Ставка налога

Государственный подоходный налог в Японии начисляется по прогрессивной шкале:

Ставки государственного налога

от 1,95 до до 3,3

Таким образом, минимальная ставка налога для дохода до 1,95 млн. иен составляет 15%, максимальная — для дохода свыше 18 млн. иен — 47%. Налогоплательщики обязаны ежегодно представлять декларацию по подоходному налогу, за исключением тех, чей доход не превышает сумму вычетов, и лиц, чья зарплата выплачивается у одного работодателя.

Вычеты

Японская система налогообложения имеет сложную и разветвленную систему вычетов по государственному подоходному и местному налогу на проживание. Государство поощряет рост доходов от занятости, поэтому для таких доходов предусмотрен существенный необлагаемый минимум:

Стандартный вычет, млн. иен

Непроизводственные расходы, такие как взносы по социальному страхованию, затраты на медицинское обслуживание, благотворительность, страховые премии подлежат вычету в установленных пределах у всех физических лиц.

Также для физических лиц предусмотрена «персональная скидка» — вычет, который прибавляется к необлагаемой сумме и зависит от состава семьи. Персональные скидки применяются при расчете государственного подоходного налога, а также местного налога на проживание.

Скидка (вычет) по подоходному налогу, тыс. иен

Скидка (вычет) по налогу на проживание, тыс. иен

Все налогоплательщики — резиденты (базовый вычет)

Супруг(а) в возрасте старше 70 лет

Иждивенцы в возрасте 16-22 лет

Иждивенцы в возрасте старше 70 лет

Родитель налогоплательщика в возрасте от 70 лет, или его/ее супруг(а), проживающий(ая) с ним совместно

Доходы от прироста капитала (от продаж ценных бумаг определенных видов) облагаются налогом отдельно по фиксированной ставке 26% (20% уплачиваются в государственный и 6% в местный бюджет). По нему также есть вычеты и скидки.

Такая особенность Японии, как перенаселенность, обусловила введение подушевого налога с физических лиц, то есть налога, который уплачивается за сам факт проживания в городах Японии. Это фиксированная сумма к уплате в год, которая составляет:

Сумма налога, иен

От 50,000 до 500,000

В целом, для Японии характерна весьма сложная система начисления и предоставления вычетов по налогам с физических лиц. Вычеты имеют целью не только поддержку определенных групп населения, но и поощрение определенного поведения граждан.

Налогообложение физических лиц в Великобритании

Налогоплательщики и виды налогов

Физические лица в Великобритании уплачивают:

- налог на доходы

- гербовый сбор — 0,5% при купле-продаже акций, от 0 до 4% при продаже жилья и другой недвижимости

- налог на прирост капитала — взимается при продаже активов (недвижимого имущества, кроме жилья — основного места проживания, ценных бумаг и др.). Облагается стоимость проданного в течение года имущества за вычетом стоимости его приобретения и фиксированного вычета в 10 100 фунтов. При этом первые 35000 фунтов дохода облагаются по ставке 18%, а все, что свыше — по ставке 28%.

- налог на наследство. Наследуемое имущество стоимостью до 325 000 фунтов освобождается от налога на наследование, свыше этой суммы взимается налог 40%. Также освобождается от налога на

- наследование имущество, переданное по завещанию пережившему супругу. Передача имущества по наследству детям, другим родственникам облагается налогом без каких-либо скидок. Облагаются налогом подарки, сделанные наследодателем менее, чем за 7 лет до его смерти.

- взносы на социальное страхование — для работающих исчисляются еженедельно, причем на доходы до 139 фунтов взнос не начисляется, на доход от 139 до 817 фунтов в неделю начисляется взнос 12%, на доход свыше 817 фунтов в неделю начисляется еще 2%. Отдельные ставки предусмотрены для предпринимателей, благотворителей и замужних неработающих женщин

- налог на недвижимость — является местным налогом

Для определения статуса налогоплательщика — физического лица в Великобритании используется не только понятие «резидент», но и понятие «домицилий». Это специальный термин, означающий официально признанное постоянное место проживания. Домицилий бывает по рождению и по выбору. Отличие домицилия от резиденства в том, что лицо может признаваться одновременно резидентом нескольких стран, а домицилий может быть только один. Лица, прожившие в Великобритании в статусе резидента 17 из 20 лет, автоматически приобретают домицилий Великобритании.

Резиденты с домицилием в Великобритании, платят налог на доход, полученный по всему миру. Резиденты Великобритании, имеющие домицилий в другой стране, платят налоги только на доходы, полученные на территории Великобритании или перечисленные в Великобританию. Нерезиденты платят налог только на доходы, полученные на территории Великобритании.

Налогоплательщикам также следует помнить о том, что налоговый год в Великобритании продолжается с 6 апреля по 5 апреля следующего года.

Налоговая база по налогу на доходы физических лиц

- Облагаются подоходным налогом:

- Доходы от работы по найму

- Доходы от предпринимательской деятельности

- Инвестиционные доходы

- Доходы по опционным планам

- Доходы по вкладам в пенсионные фонды

- Другие доходы

Ставка подоходного налога

Подоходный налог имеет прогрессивную шкалу, причем ставки различаются для дивидендов и других доходов.

Автор: Ирина Артемова

Налоги в Норвегии в 2019-2022 году

Колыбель воинственных викингов – Норвегия, всегда привлекала россиян. Многие соотечественники выбирают для проживания именно эту страну с высоким уровнем жизни, развитой экономикой и надёжной правовой системой. Это северное королевство манит прекрасной возможностью получить высокооплачиваемую работу и даже начать вести бизнес. Но за обеспечение безоблачного существования норвежцы вынуждены платить. Какие же виды налогов существуют в Норвегии?

Налоговая система Норвегии отличается абсолютной прозрачностью. Это позволяет без затруднений узнать, сколько налогов государству отчисляет коллега или сосед. Налоговую отчётность в норвежской семье читают как свежую газету за утренним кофе. Такой документ особенно интересно изучать, если учесть, что в Норвегии нет фиксированной ставки налоговых вычетов, они начисляются в индивидуальном порядке. Налоговые отчисления дают право гражданам королевства пользоваться бесплатными услугами образования и здравоохранения, ездить по хорошим дорогам, получать высокие социальные выплаты и пенсии. В Норвегии некоторые услуги остаются бесплатными, в то время как в Европе они относительно дороги. Мигранты, в том числе трудовые, собирающиеся пребывать на территории государства свыше шести месяцев, автоматически становятся налоговыми резидентами.

В Норвегии существует пять видов налогов:

- социальный – 7,8%;

- подоходный – 27%

- на недвижимость – 2,5%;

- личный (зависит от дохода);

- на богатство (акции, облигации, банковские депозиты) – 28%.

Группы налогоплательщиков

Субъект малого бизнеса на патенте

Плательщиками налога на патентной системе налогообложения (ПСН) могут выступать только индивидуальные предприниматели со среднесписочным количеством наемных работников до 15 человек, при условии, что ИП ведет деятельность согласно закрытому перечню гл. 26.5 НК РФ.

Патент выдается с любой даты сроком от 1-го до 12-ти месяцев. Оплата налога на ПСН оплачивается авансом на полный срок действия патента.

ИП на патенте не являются плательщиками НДС, НДФЛ, налога на прибыль. При этом предприниматели на патенте обязаны исчислять и выплачивать НДФЛ за наемных работников в установленном порядке.

Заявление о переходе на ПСН можно скачать здесь ⇒ Заявление на получение патента

Заявление о переходе на ПСН можно скачать здесь ⇒ Заявление на получение патента

Как заполняется налоговая декларация Норвегии

Если вы решили заполнять налоговую декларацию самостоятельно, то обязательно следуйте 5 основным шагам:

- Проверьте информацию

- Узнайте о подходящих налоговых льготах

- Заполните информацию, обоснуйте её

- Проверьте адрес

- Добавьте номер банковского счёта

После заполнения, обязательно подпишите и отправьте по адресу, указанному в декларации. Больше информации вы найдёте на официальном сайте налоговой www.skatteetaten.no Так же возможно заполнить налоговую декларацию в интернете, через государственный портал www.altinn.no В этом случае, при заполнении декларации соблюдайте тот же порядок действий, как и при бумажном заполнении.

При заполнении декларации нужно иметь в виду то, что многие вычеты действуют при определённых условиях, а некоторые из них делают другие льготы недействительными. Нужно хорошо знать тонкости налоговой системы и найти самые выгодные для себя вычеты и льготы. По этому, мы рекомендуем обратиться к нам за помощью в заполнении налоговой декларации.

Да, в течение 3х недель после получения декларации можно оспорить её результат. При наличии веских оснований, можно пересмотреть декларации прошлых лет. В независимости от результата пересмотра декларации, подлежащий доплате налог нужно оплатить в срок. На пересмотр декларации может пойти до 4х месяцев, в особых случаях может потребоваться больше времени.

УСН Доходы минус расходы

Налоговая ставка для Тульской области снижена и для этого варианта УСН – 7% против обычных 15%. Тем не менее, выбирать этот режим стоит, если доля расходов превышает 65% от полученных доходов. В нашем примере доля расходов только 40%, но расчёт все равно сделаем.

Доходы 12 000 000 – расходы 4 800 000 = 7 200 010 * 7% = 500 400 рублей налога. Причём, уменьшить эту сумму за счёт взносов мы не можем, она только учитывается в расходах, т.е. снижает налоговую базу до налогообложения.

Сначала считаем налоговую базу для расчёта налога на прибыль. Для этого надо из доходов (выручки) извлечь НДС. Получаем НДС (1 830 508) и выручку без НДС 10 169 492 рубля. Из этой суммы вычтем расходы 4 800 000 рублей, получим 5 369 492 рубля. Начисляем налог на прибыль по ставке 20%, итого – 1 073 898. Прибавим сюда НДС, получается, что общая налоговая нагрузка на ОСНО (без налога на имущество, т.к. у фирмы нет собственной недвижимости) составит 2 904 406 рублей.

Уплаченный НДС можно в какой-то степени уменьшить, если зачесть входящий НДС с покупки комплектующих, при условии, что вы приобретаете их у плательщиков НДС. Но вряд ли она будет существенной. От уплаты НДС можно получить освобождение, если доходы от реализации товаров или услуг составляют менее 2 млн рублей в квартал. В нашем случае доход в квартал составляет 3 млн рублей, поэтому освобождение получить нельзя.

Если добавить сюда сумму взносов за работников (на всех режимах в этом примере она равна 540 000 рублей), то получится, что за год отдать государству надо 3 444 406 рублей или почти 29% от оборота. Если же считать только с разницы между доходами и расходами, то отдать надо 43%. Не забудем ещё, что с дивидендов, которые получит учредитель ООО, надо уплатить НДФЛ – 13%.

- Уведомление о переходе на УСН подаётся одновременно с документами на регистрацию ИП или в течение 30 дней после регистрации.

- Уведомление о переходе на ЕНВД надо подать в течение пяти дней после регистрации.

ЕСХН (Единый сельскохозяйственный налог)

Льготный режим, введенный для стимулирования развития сельскохозяйственных производителей. ЕСХН предусматривает наименьшую нагрузку, платеж по нему составляет всего 6% от разницы доходов и расходов предпринимателей.Но он фиксирует и четкие условия работы в системе: применить такой режим разрешено лишь тем, чьи доходы от изготовления и продажи сельхозпродукции больше 70% от общего оборота. Нарушение такого требования грозит переводом фирмы на общий режим обложение и пересчетом всех налогов за период, когда выявлено нарушение, штрафами и иными санкциями.

ЕСХН по закону необходимо начислить и заплатить дважды в год – авансовый платеж за полугодие – до 25 июля текущего года, полный расчет произвести за год, до 31 марта следующего года.

ЕСХН по закону необходимо начислить и заплатить дважды в год – авансовый платеж за полугодие – до 25 июля текущего года, полный расчет произвести за год, до 31 марта следующего года.

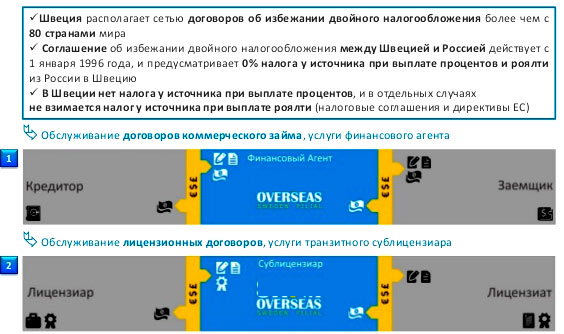

Несколько слов о двойном налогообложении

Швецией подписано на сегодняшний день 84 соглашения, цель которых состоит в предотвращении двойного налогообложения граждан, которые являются резидентами сразу двух стран и в обеих имеют налоговые обязательства. В результате, если лицо уже уплатило налог на прибыль в одной из стран соглашения, в Королевстве Швеция ему остаётся отчислить в казну государства оставшуюся разницу.

Если лицо доказало, что оно уже уплатило в одной из стран налог на какой-то определённый род деятельности, в Швеции эта деятельность не будет облагаться процентами. Это относится к соглашению с Данией, Финляндией, Исландией и Норвегией. Если речь идёт о странах, с которыми у Королевства нет никаких соглашений о двойном налогообложении, то и тут предпринимаются все меры для того, чтобы лицо не стало объектом двойного взимания налогов с одной и той же деятельности.

Карта Швеции с обозначением городов и приграничных государств

Его частично или полностью освобождают от выплаты налогов.

Швецией подписано на сегодняшний день 84 соглашения, цель которых состоит в предотвращении двойного налогообложения граждан, которые являются резидентами сразу двух стран и в обеих имеют налоговые обязательства. В результате, если лицо уже уплатило налог на прибыль в одной из стран соглашения, в Королевстве Швеция ему остаётся отчислить в казну государства оставшуюся разницу.

Как малому бизнесу платить налоги? Плюсы и минусы разных систем

Доля малого и среднего предпринимательства (МСП) в российской экономике по итогам 2017 года составила 21,9%. Такие данные опубликовал Росстат. В деньгах это выходит более 20 трлн рублей, подсчитали СМИ.

Всего, по данным на 10 апреля 2019 года, в России работало более 6,1 млн субъектов МСП — 3,6 млн индивидуальных предпринимателей (ИП) и 2,5 млн юридических лиц. При этом за минувший год это число выросло более чем на 100 тыс. проектов.

Но при открытии собственного бизнеса начинающие предприниматели в первую очередь сталкиваются с двумя вопросами: какую форму организации им выбрать и какой системой налогообложения пользоваться? А это очень важно, ведь налоги напрямую влияют на размер прибыли компании. Как правило, ответ зависит от вида деятельности и размеров организации.

ТАСС вместе с Департаментом экономической политики и развития города Москвы объясняет, как сделать правильный выбор.

Одновременно с регистрацией формы предприниматель должен выбрать и систему налогообложения. Так, в Москве действует несколько режимов налогообложения, доступные для малого бизнеса:

Подакцизные товары

Серьезным испытанием для малого бизнеса станет повышение акцизов. Акцизный налог на табачную продукцию, алкоголь и бензин вырастет на 10%.

С 2022 года налоговый спецрежим ЕНВД будет отменен для предпринимателей и малых предприятий, деятельность которых связана с продукцией, подлежащей обязательной маркировке: меховые товары, обувная продукция, лекарственные средства. Тех, кто сохранит право пользоваться этой налоговой системой, ожидает повышение ЕНВД на 5%.

Налоги индивидуального предпринимателя

Налоги для ИП зависят от системы налогообложения. Предпринимателям доступны общая система налогообложения и пять спецрежимов: упрощенка, самозанятость, патент, вмененка и сельхозналог. От выбора режима зависит, как платит налоги ИП.

Разберемся, сколько налогов и когда придется платить по каждому режиму и что будет, если уклоняться от оплаты.

В чем особенности. Общая система налогообложения подходит любому ИП, вот только не каждый захочет ее выбрать. На ОСНО много налогов: НДФЛ, НДС, налог на имущество. Плюс придется сдавать больше отчетности, чем ИП на спецрежимах.

Кому подходит. Предпринимателям, чьи контрагенты платят НДС: например, оптовым торговцам и участникам госторгов.

Когда и сколько платить. На ОСНО каждый налог рассчитывают и платят отдельно.

-

НДФЛ — 13% от дохода, полученного предпринимателем. Налог платят трижды в год: до 15 июля, 15 октября и 15 января.

НДС от выручки за продажу товаров, оказание услуг, выполнение работ. Ставка может быть 0%, 10% или 20% в зависимости от вида деятельности. Налог нужно платить каждый месяц до 25 числа.

В чем особенности. Упрощенка — самый универсальный налоговый режим, который подходит большинству предпринимателей. На нем невысокий налог и минимум отчетов.

Кому подходит. Всем, кроме микрофинансовых организаций, ломбардов, инвестфондов, а также бизнеса по добыче полезных ископаемых и производству подакцизных товаров. Еще количество сотрудников не может превышать 100 человек, годовой оборот — 150 млн рублей.

Когда и сколько платить. Упрощенная система налогообложения бывает двух видов: «Доходы» и «Доходы минус расходы». В первом случае вы платите 6% со всех заработанных денег, во втором — вычитаете из доходов расходы на ведение бизнеса, с разницы платите 15%. Это стандартные ставки, но в некоторых регионах они ниже для отдельных видов деятельности.

Применяя упрощенку, вы раз в квартал вносите авансовые платежи. Налог по итогам года платите до 30 апреля следующего года.

В чем особенности. Для работы нужно купить патент — разрешение на ведение определенного вида деятельности, он действует от одного месяца до года. Плата за патент — и есть сам налог.

Для каждого направления бизнеса и региона — свой патент. Если, например, предприниматель планирует ремонтировать компьютеры в Санкт-Петербурге и Ленинградской области, то ему нужно два патента.

Кому подойдет. Работать на ПСН могут только предприниматели, которые занимаются деятельностью из специального списка. Например, среди них — ветеринарные услуги, ремонт квартир, сдача недвижимости в аренду и многое другое. Региональные власти могут расширять список и добавлять в него новые виды деятельности.

Еще на ПСН есть ограничения по количеству сотрудников и годовому доходу: не более 15 человек и максимум 60 млн рублей в год.

Когда и сколько платить. Вы платите фиксированную сумму вне зависимости от реального дохода. Если патент действует от шести до 12 месяцев, то за него платят двумя платежами: треть суммы — в первые три месяца, остаток — до окончания срока действия патента.

Если же вы покупаете патент на срок менее полугода, то перечисляете деньги одним платежом до истечения срока его действия.

Кому подходит. Предприниматели, предоставляющие бытовые услуги, например, ателье, парикмахерским, кафе и столовым, таксистам, владельцам хостелов, баз отдыха, коммерческой недвижимости под аренду. Список видов деятельности для ЕНВД строго ограничен.

Когда и сколько платить . Ставка — 15% от нормативного, то есть вмененного дохода. Его рассчитывают и устанавливают региональные власти отдельно для каждого вида деятельности — вы платите фиксированную сумму.

Налог перечисляете ежеквартально до 25 числа того месяца, который следует за отчетным кварталом.

В чем особенности. Похожий на упрощенку спецрежим, который подходит для работающих в сфере сельского хозяйства.

Кому подходит. Предпринимателям, которые разводят скот, выращивают картошку, собирают клубнику или владеют пасекой. Важное условие — минимум 70% выручки вы получаете от продажи собственной сельхозпродукции.

Когда и сколько платить . ИП платят два налога: ЕСХН и НДС. Для расчета ЕСХН из доходов вычитают расходы, с получившейся разницы высчитывают 6%. За полугодие налог перечисляют до 25 июля, по итогам года — до 31 марта следующего года.

Как и на общей системе налогообложения НДС платят каждый месяц до 25 числа. Но от него можно отказаться, если доход за три месяца превысил 70 млн рублей.

Кому подойдет. Людям, которые работают на себя: фрилансерам, мастерам-ремесленникам, рукодельницам. Но есть несколько ограничений.

-

Только производство и реализация собственной продукции, продажа своих услуг или работ.

Нельзя перепродавать чужую продукцию, торговать маркированными и подакцизными товарами, вести посредническую и агентскую деятельность.

Нельзя нанимать работников: нужно все делать своими силами или привлекать специалистов на аутсорсе.

Лимит дохода — до 2,4 млн рублей в год.

Когда и сколько платить. Ставка налога зависит от типа клиентов. Платеж пришел от частного лица — перечисляете 4%, компания или ИП заплатили на расчетный счет — 6%. Налог перечисляют раз в месяц до 25-ого числа. Есть еще и налоговые вычеты, уменьшающие сумму налога к уплате.

Все, кто ведут предпринимательскую деятельность, обязаны платить налоги и сдавать отчетность. За нарушения предусмотрены штрафы и даже уголовная ответственность.

Не зарегистрировали бизнес. Если предприниматель работает без ИП, то ему грозит наказание.

Получение выручки без постановки на учет — 10% от полученного без статуса ИП дохода, но не менее 40 000 ₽.

Наказание за работу без лицензии, если она требуется — либо штраф до 300 000 ₽ или в сумме двухлетнего заработка, либо до 480 часов обязательных работ или до полугода ареста.

Не заплатили налоги. Если налоги индивидуального предпринимателя не уплачены полностью или частично, то штраф — 20% от суммы налога. Налоговики смогли доказать, что неоплата умышленная — 40%.

Не сдали отчетность вовремя. Штраф за каждый месяц просрочки — 5% от неоплаченного налога по несданной декларации. Минимум — 1000 ₽, максимум — 30% от налога.

Неправильно рассчитали налоги. Если предприниматель нарушил правила бухучета и это привело к занижению налога, то его оштрафуют на 20% от суммы, минимальный штраф — 40 000 ₽.

ИП неправильно рассчитал доходы и расходы, не сохранил первичные документы или некорректно внес данные в регистры бухучета, но налоги не уменьшились — 10 000 ₽ за первое нарушение. Сделал так дважды за год — 30 000 ₽.

Уклонялся от налогов. Налоговики или следствие могут доказать, что ИП умышленно уклонялся от налогов. Например, вносил в декларацию ложную информацию, чтоб занизить доходы и заплатить меньше.

За это более суровое наказание по усмотрению ФНС:

- штраф — 100 000-300 000 ₽ или в размере заработка за один-два года;

- до одного года принудительных работ;

- до полугода ареста;

- до одного года лишения свободы.

Для каждого направления бизнеса и региона — свой патент. Если, например, предприниматель планирует ремонтировать компьютеры в Санкт-Петербурге и Ленинградской области, то ему нужно два патента.

Страховые взносы ИП «за себя»

Индивидуальный предприниматель должен уплачивать страховые взносы «за себя» (фиксированные платежи) при любой системе налогообложения, даже если он не ведет никакой деятельности и не получает никакой прибыли. Если ИП работает один (без наемных работников), то платить отчисления он должен только «за себя».

В течение 2022 года предпринимателю необходимо произвести 2 платежа:

| На пенсионное страхование | На медицинское страхование | Итого |

|---|---|---|

| 32 448 руб. | 8 426 руб. | 40 874 руб. |

Также индивидуальным предпринимателям, годовой доход которых за 2022 год будет больше 300 000 рублей, придется дополнительно заплатить 1% от суммы доходов, превысивших эти 300 000 рублей до 1 июля следующего года.

Подробнее смотрите на странице про фиксированные платежи ИП.

Индивидуальный предприниматель может нанимать работников по трудовым и гражданско-правовым договорам (договор подряда, договор на оказание услуг и другие, для разовой работы или работы, не требующей выполнения внутреннего распорядка).

(40 оценок, среднее: 4,60 из 5)

(40 оценок, среднее: 4,60 из 5)